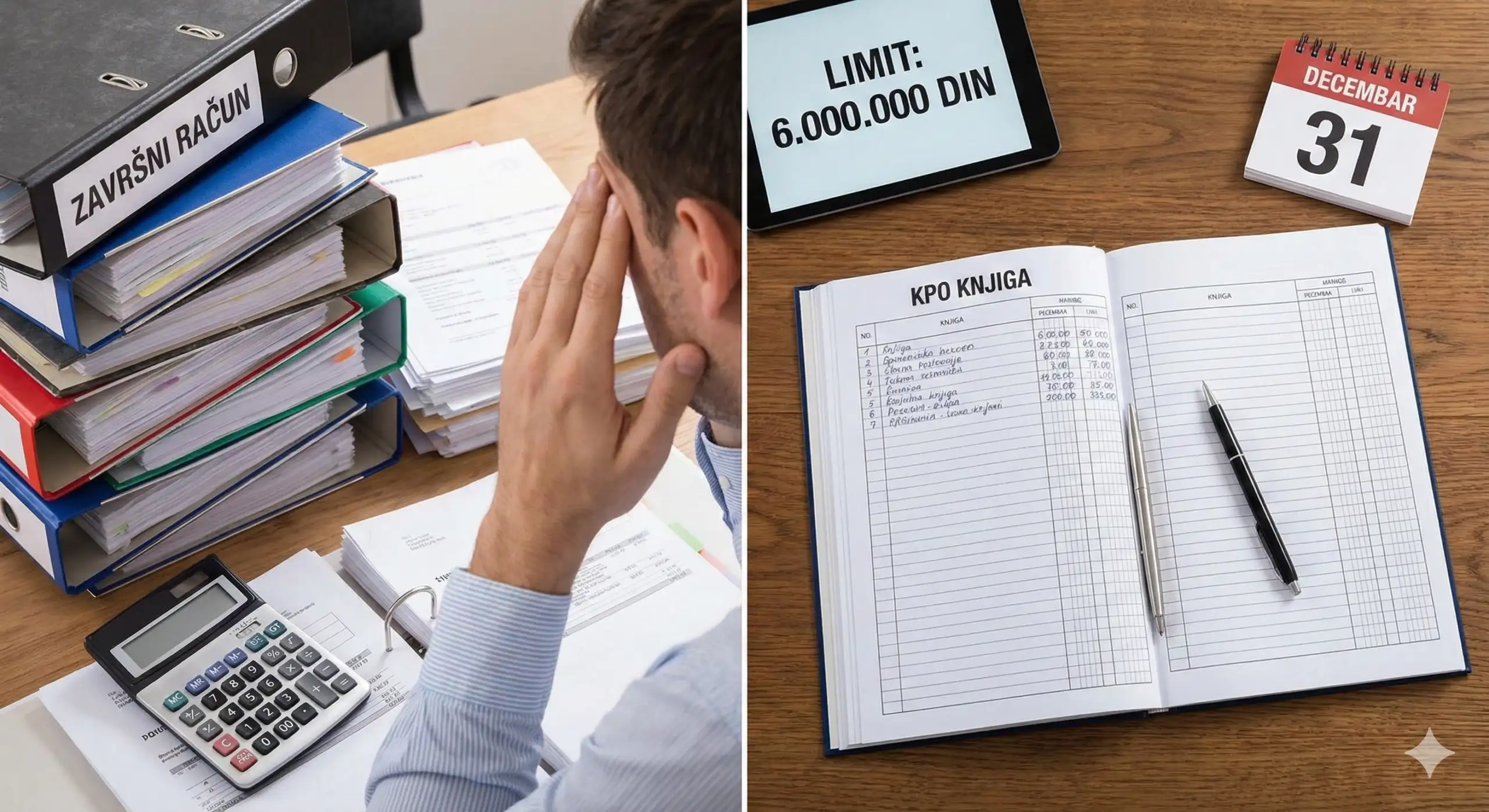

Pitanje koje se ciklično ponavlja svakog decembra i izaziva nelagodu među preduzetnicima tiče se završnih računa i specifičnih obaveza paušalno oporezovanih lica na kraju poslovne godine. Dileme su česte, a pogrešne informacije mogu dovesti do nepotrebnog stresa ili administrativnih propusta. Mnogi preduzetnici nisu sigurni da li su u obavezi da rade godišnji obračun prometa, kako se precizno vodi KPO knjiga i da li ih čekaju skriveni birokratski zahtevi pre ulaska u novu kalendarsku godinu.

Stručnjaci za poreze jasno razdvajaju obaveze “knjigaša” od obaveza paušalaca, naglašavajući jednostavnost potonjeg modela. Poreski savetnik Đerđ Pap objašnjava da paušalno oporezovani preduzetnici tokom čitavog perioda poslovanja imaju jednu ključnu, ali relativno jednostavnu dužnost. Njihova osnovna odgovornost leži u urednom i ažurnom vođenju KPO knjige. Ova evidencija predstavlja temelj njihovog poslovanja pred poreskim organima i mora biti usklađena sa svakim realizovanim prometom.

Radi se o Knjizi o ostvarenom prometu paušalno oporezovanih obveznika, dokumentu u koji hronološki upisujete sve ostvarene prihode, odnosno izdate fakture. Ovde leži glavna prednost ovog poreskog modela. Za razliku od preduzetnika koji porez plaćaju na osnovu stvarnog prihoda i koji moraju angažovati knjigovođe za izradu bilansa stanja i uspeha, paušalci nemaju tu vrstu tereta. Vi niste u obavezi da vodite dvojno knjigovodstvo, niti da izrađujete kompleksne završne račune koji zahtevaju detaljnu analizu troškova i prihoda.

Pap ističe da je na kraju godine vaša jedina administrativna procedura zaključivanje postojeće KPO knjige (podvlačenjem stanja na dan 31.12.) i otvaranje nove za narednu godinu. Time se ciklus završava. Dakle, ne postoji zakonska obaveza kreiranja posebnog godišnjeg izveštaja za Poresku upravu, niti dodatnog finansijskog izveštavanja, pod pretpostavkom da tokom godine nije došlo do statusnih promena koje bi uticale na vaš poreski tretman.

Iako sistem paušalnog oporezivanja važi za najjednostavniji oblik poslovanja, postoje specifične situacije koje zahtevaju proaktivnost preduzetnika i podnošenje poreske prijave. U tim okolnostima, aktivirate obrazac PPDG-1R. Zakonodavac je propisao striktan rok od 15 dana od dana nastanka promene za podnošenje ovog dokumenta. Ova obaveza se ne odnosi na redovno poslovanje, već na trenutke kada preduzetnik prelazi sa paušalnog oporezivanja na sistem oporezivanja prema stvarnom prihodu, ili kada dođe do promene osnova osiguranja.

Pored statusnih promena, prijavu morate podneti i kada započinjete ili prestajete sa plaćanjem doprinosa za obavezno socijalno osiguranje tokom perioda privremenog prekida delatnosti (“zamrzavanje firme”). Takođe, Poreska uprava zahteva informisanje o značajnim životnim i poslovnim okolnostima koje direktno utiču na visinu vašeg poreza. To uključuje situacije poput duže bolesti, održavanja trudnoće, odlaska na porodiljsko odsustvo, ili bilo kog drugog odsustva sa rada koje traje duže od 90 dana. Promene poput obavljanja starih i umetničkih zanata ili sticanja statusa osobe sa invaliditetom takođe zahtevaju ažuriranje podataka kroz pomenutu prijavu.

Najkritičniji faktor koji svaki paušalac mora pratiti jeste ukupan obim poslovanja. Limit od šest miliona dinara predstavlja granicu koju ne smete preći ukoliko želite da ostanete u sistemu paušalnog oporezivanja. Ako vaš promet tokom kalendarske godine doživi značajan rast, gubite pravo na paušalni status, što povlači ozbiljne administrativne posledice.

Uzmimo za primer scenario gde do 25. novembra tekuće godine vaš promet pređe iznos od šest miliona dinara. U tom slučaju, dužni ste da podnesete prijavu PPDG-1R najkasnije 15 dana od trenutka prekoračenja limita. Na osnovu te prijave, Poreska uprava donosi rešenje kojim vam nalaže vođenje poslovnih knjiga počevši od 1. januara naredne godine. Ovo praktično znači da postajete “knjigaš” i ulazite u sistem isplate lične zarade, što zahteva angažovanje profesionalnog knjigovođe. U takvim situacijama, obavezni ste da podnesete i poresku prijavu PPDG-1S, i to najkasnije do 31. januara naredne godine.

Situacija je nešto složenija ako se limit probije ranije. Ukoliko, na primer, promet od šest miliona dinara premašite sredinom aprila, procedura se ubrzava. Obavezu podnošenja prijave PPDG-1R morate ispuniti u roku od 15 dana od tog datuma. Tada Poreska uprava donosi rešenje kojim se utvrđuje obaveza vođenja poslovnih knjiga već od 1. jula tekuće godine. Ova promena drastično menja vaš poreski i administrativni položaj usred poslovne godine, zahtevajući brzu adaptaciju na novi način obračuna poreza i doprinosa, kao i vođenje kompletnog knjigovodstva.